Entendendo o Consórcio

- O que é um consórcio?

- Como funciona um consórcio?

- Quais são os tipos de consórcio?

- Qual a diferença entre Lance e Sorteio?

- Posso utilizar o crédito para qualquer bem ou serviço?

O que é consórcio

Se você quer se planejar para comprar seu carro, casa, moto – ou qualquer outro bem ou serviço – com parcelas que cabem no seu bolso, o consórcio é a sua melhor opção. Consórcio é uma modalidade de compra baseada na união de pessoas, em grupos, com o objetivo de formar uma poupança comum para adquirir bens ou serviços.Você já ouviu falar em consórcio, mas não sabe exatamente como ele funciona? Se a resposta for sim, você está no lugar certo! Neste artigo, vamos desmistificar esse modelo de aquisição que tem ganhado cada vez mais adeptos no Brasil. O consórcio é uma alternativa viável para quem deseja comprar bens de forma planejada e econômica, sem precisar recorrer a financiamentos tradicionais. Mas como ele realmente opera? Quais são suas principais vantagens? Ao longo deste texto, iremos explorar todos os detalhes essenciais sobre o consórcio, desde o seu funcionamento até os benefícios que ele pode proporcionar. Se você está buscando uma solução inteligente para realizar seus sonhos, não pode deixar de entender tudo sobre essa modalidade. Prepare-se para descobrir como o consórcio pode ser a chave para a sua liberdade financeira!

Parcelamento integral, diversidade de prazos para pagamentos e flexibilidade no uso do crédito são algumas características do consórcio. E funciona de maneira simples, como um sistema de compra parcelada e programada de um determinado bem ou serviço, entre eles automóveis, imóveis, cirurgia plástica, festas, reformas etc.

O consórcio se encaixa perfeitamente em um bom planejamento financeiro e com pessoas de diferentes perfis. Com parcelas previsíveis, você consegue saber o tempo e os recursos de que você precisa para realizar sonhos que antes pareciam tão distantes. Como as parcelas de um consórcio não têm juros, o consorciado não precisa se preocupar com um horizonte em que suas despesas mensais aumentem além do previsto – o que leva muitas pessoas a desistirem de um financiamento, por exemplo.

Como surgiu o consórcio

O consórcio é um produto genuinamente brasileiro. Ele foi criado no início da década de 60, por funcionários do Banco do Brasil de Brasília, que procuravam uma maneira de comprar carros com um parcelamento flexível, sem entrada e sem juros. Obedecendo a regras comuns, eles se uniram em torno de um mecanismo que previa uma contribuição mensal pré-estabelecida para um fundo comum, do qual sairiam os recursos para compra de dois carros por mês para participantes escolhidos através de sorteios.

Na época, além de os automóveis terem custos elevados, os consumidores tinham poucas possibilidades de acesso a crédito. Não existiam ainda mecanismos de financiamento de veículos, por exemplo. Por esse motivo, com o aumento do interesse e da necessidade dos consumidores de adquirir os veículos leves, produzidos em alta escala, em pouco tempo surgiram muitas pessoas interessadas em criar novos grupos de consórcios inicialmente voltados exclusivamente para a indústria automobilística.

Assim surgiu, no Brasil, esta modalidade de concessão de crédito isento de juros, uma solução democrática para viabilizar a aquisição de bens e serviços por classes sociais diversas. Com suas características peculiares, o consórcio sempre teve a capacidade de se manter viável independentemente dos altos e baixos da economia, sobrepondo-se aos desafios da inflação, juros e outros fatores.

No entanto, o aumento da procura pelos grupos de consórcio, impulsionado pelos novos hábitos de consumo e consequente alta na demanda por crédito, trouxe ao mercado uma grande quantidade de empresas que administravam esses grupos sem qualquer regulamentação.

Com o passar dos anos e a adesão de um número cada vez maior de pessoas à modalidade, surgiu a necessidade da criação de uma entidade que representasse os interesses das empresas que organizavam os consórcios por todo o país. Com essa finalidade, em 1967, foi criada a ABAC (Associação Brasileira de Administradoras de Consórcios) e, anos depois, foi fundada a APACESP (Associação Profissional dos Administradores de Consórcios no Estado de São Paulo), que deu origem ao atual SINAC (Sindicato Nacional dos Administradores de Consórcio).

No que tange à regulamentação do setor, foi editada em 20 de dezembro de 1971 a lei nº 5.768, posteriormente regulamentada pelo Decreto nº 70.951, de 9 de agosto de 1972, que passou a disciplinar e dar ordenamento jurídico à atividade. Autorizações, fiscalizações e a própria regulamentação do sistema viraram atribuição do Ministério da Fazenda, sendo em seguida transferidas para o Banco Central do Brasil (Bacen) em 1º de março de 1991.

A atual Lei do Consórcio, como ficou conhecida a Lei nº 11.795, foi promulgada em 2008, trazendo mais segurança tanto para os titulares das cotas de consórcio quanto para as próprias administradoras e apara o sistema em geral. Segundo a lei, os interesses do grupo devem prevalecer sobre os interesses individuais do consorciado, definindo-se conceitos comuns, a divisão de recursos e patrimônio da administradora e seus grupos, bem como as punições cabíveis a todos os atores no caso de descumprimento das regras pré-estabelecidas.

Além de permitir a possibilidade de criação de grupos inclusive para aquisição de serviços, a Lei do Consórcio prevê a utilização do crédito para quitação de financiamentos, contempla os mecanismos de devolução de recursos aos consorciados desistentes e explicita direitos e deveres de todas a partes envolvidas.

Como funciona um consórcio

O consórcio é uma das maneiras mais seguras de comprar qualquer bem ou serviço de forma planejada, sem entrada e sem juros. Mas muita gente ainda se pergunta: como eu entro num consórcio?

Para entrar num consórcio, você tem que seguir alguns passos básicos, mas bem importantes:

- Entre no site do Banco Central e veja quais são as Administradoras de Consórcio regulares. Por segurança, dê preferência àquelas que também forem associadas da ABAC, a Associação Brasileira de Administradoras de Consórcios.

- Procure saber quais delas têm o tipo de consórcio que você precisa – de imóveis, carro ou moto, por exemplo.

- Encontrou? Então avalie qual delas tem um grupo com o crédito de que você precisa e as melhores formas de pagamento.

- Quando encontrar a opção ideal para você – com o crédito certo, um prazo com que você possa se comprometer e as parcelas que cabem no seu bolso – entre em contato com eles para fechar o contrato.

Mas, importante: fique atento a todos os detalhes do consórcio que você escolheu e leia o contrato com muita atenção, para não ter surpresas depois.

Uma coisa importante de lembrar é que um consórcio não tem juros e nem entrada. Estamos tão acostumados a outras formas de financiamento, com juros que vão deixando as parcelas cada vez mais caras, que fica até difícil acreditar.

Fique atento: o consórcio tem algumas taxas importantes, como a Taxa de Administração (que a Administradora de Consórcios cobra para poder fazer toda a gestão do grupo) e alguns tipos de seguros – que normalmente não são obrigatórios. No entanto, mesmo com essas taxas, como o consórcio não tem juros nem exige o pagamento de um valor como entrada, na grande maioria das vezes fica mais em conta fazer um consórcio do que apostar em outras formas de financiamento ou empréstimo.

A seguir, confira mais detalhes de como funciona um consórcio.

Carta de crédito

A carta de crédito é o produto do consórcio, ou seja, o documento que permite ao participante comprar um bem ou serviço à vista e com flexibilidade de escolha. Essa carta de crédito é oferecida a partir da contemplação, ocorrida por sorteio ou lance para alguns participantes do grupo de consórcio durante as assembleias mensais.

As cartas de crédito são reajustadas anualmente, fator que garante ainda mais o poder de compra ao consórcio.

E como obter a carta de crédito? Para ter direito a uma carta de crédito, é preciso adquirir a cota de um consórcio e pagar as mensalidades em dia. Um fator importante: enquanto para entrar num consórcio normalmente são solicitadas documentações simples, como RG, CPF e comprovante de residência, quando o consorciado é contemplado, é realizada uma análise de crédito, na qual ele deve apresentar um número maior de documentos que comprovem sua capacidade de receber o crédito e honrar o pagamento das parcelas restantes. Só assim a carta de crédito será liberada para utilização.

Entre esses documentos, constam normalmente:

- Comprovação de renda, providenciada por exemplo com a cópia dos últimos três contracheques ou pela declaração do IR com o recibo de pagamento.

- Cópia do CPF;

- Cópia do RG;

- Cópia do comprovante de endereço (valendo contas de água, energia ou telefone fixo);

- Certidão de nascimento;

- Certidão de casamento ou de união estável.

Para pessoas casadas, é necessário ainda apresentar documentações do cônjuge, como:

- Comprovante de declaração do imposto de renda;

- Cópia do CPF;

- Cópia do RG.

É importante lembrar que, mesmo após concedida a carta de crédito, o participante do grupo deverá continuar honrando o pagamento das demais parcelas até o fim do seu contrato, sob pena de ser obrigado a devolver o crédito que lhe foi concedido.

E é possível adquirir um bem diferente do previsto no contrato? Na maioria das vezes, quando contemplado, o consorciado poderá utilizar o crédito a que tem direito para comprar o bem indicado no contrato ou outro, desde que pertença à mesma classe. Um exemplo: se a sua carta de crédito é referente a um modelo de carro específico e novo, você também pode usar o valor para adquirir um outro modelo ou até mesmo um carro seminovo

Isso depende de cada Administradora. A melhor maneira de tirar essa dúvida é lendo o seu contrato de adesão ou entrando em contato com a sua Administradora.

Grupos e cotas de consórcio

Quando você opta por fazer um consórcio, participa de um grupo de pessoas que visa o mesmo bem que o seu. As Administradoras, regulamentadas pelo Banco Central, são responsáveis pela organização, acompanhamento e contemplação dos membros do grupo.

A sua cota recebe um número, que funciona como um código de identificação individual que contempla o plano escolhido, o histórico de pagamentos e o registro em reuniões, por exemplo. Já o grupo é formado durante a primeira Assembleia Geral Ordinária. Ao entrar num consórcio, é possível aderir a um grupo que se encontra em formação ou já constituído (grupo em andamento).

O grupo de consórcio é constituído por consorciados, com números de cotas e prazo de duração determinado em contrato. A administradora tem 90 dias de prazo para formação dos grupos, a partir da assinatura do contrato do consorciado. Caso o grupo não seja formado neste período, a administradora precisa devolver ao contratante a importância paga, acrescida dos rendimentos líquidos provenientes da sua aplicação financeira. O grupo pode ter como referência bens móveis, imóveis ou serviços.

Assembleias

De acordo com a Lei 11.795/2008, a Lei do Consórcio, os grupos de consórcio só são de fato constituídos após a realização da primeira assembleia. Assembleias são reuniões de integrantes dos grupos de consórcio para alinhamentos quanto ao andamento do grupo e para a realização de lances e sorteios.

Existem as assembleias ordinárias e as extraordinárias. As primeiras são realizadas mensalmente, fazendo parte do calendário administrativo das administradoras de consórcios. Já as assembleias extraordinárias não têm periodicidade definida, e ocorrem face ao surgimento de um fato novo importante ou atendendo à solicitação dos integrantes do grupo.

Prazo do consórcio

Os consórcios têm prazos diversos, que em muitos casos superam os 200 meses. Esta definição varia de acordo com o contrato de cada consorciado. Normalmente, consórcios com prazos mais longos possibilitam valores reduzidos de parcelas, o que pode facilitar o acesso à aquisição de bens e serviços a uma parte maior da população. Ainda assim, cabe ressaltar que, mesmo que seja contemplado logo nos primeiros meses, o consorciado deverá continuar pagando as mensalidades estabelecidas em contrato até o final do período previamente estabelecido.

Prestações mensais

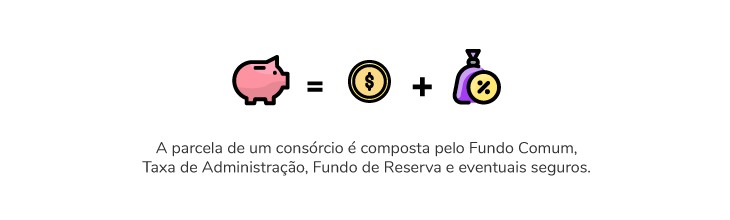

As prestações mensais dos consórcios devem ser pagas atendendo ao seu vencimento. Elas são compostas por fundo comum, taxa de administração e, se estabelecido em contrato, por fundo de reserva e/ou seguros. Abaixo, detalhamos do que se trata cada um desses itens para que você possa entender melhor e até fazer um rápido cálculo de uma possível prestação para o seu consórcio.

Fundo Comum

O Fundo Comum é o valor pago pelo consorciado para formar a poupança do grupo da qual sairão as cartas de crédito todos os meses para adquirir os bens ou serviços desejados pelos participantes. Ele é calculado tomando como base o valor do bem ou serviço de acordo com o contrato vigente. Para calcular quanto corresponderá ao fundo comum por mês, basta pegar o valor da carta de crédito e dividir pela quantidade de meses que durará o contrato.

Taxa de administração

A taxa de administração é a remuneração da administradora por formar, manter e organizar os grupos do consórcio. Geralmente, o percentual praticado em mercado dessa taxa gira em torno de 17% do valor do consórcio.

Seguro

O seguro é uma taxa obrigatória em algumas administradoras, e suas informações devem estar detalhadas em contrato. O valor varia e geralmente existem dois tipos: seguro de vida e o seguro de quebra de garantia. O primeiro para casos de falecimento e o segundo para cobertura de parcelas do consorciado que foi contemplado, mas se tornou inadimplente.

Fundo de reserva

O Fundo de reserva é a garantia do funcionamento do grupo, conforme previsto em contrato. Ele é gerado para lidar com possíveis emergências como inadimplência ou atrasos de membros do grupo. Todas as condições devem estar estabelecidas em contrato, inclusive informações sobre a devolução proporcional aos consorciados, se houver recursos, no encerramento do grupo.

Um percentual de fundo de reserva praticado no mercado é de 2% do valor total do bem.

Reajuste das mensalidades

É importante destacar e alertar aos interessados em adquirir um consórcio que, ao longo do tempo, as parcelas podem sofrer reajustes feitos para equiparar as variações de preços provocadas pelas inflações ou outros fatores de mercado. Isso se faz necessário visando à manutenção do equilíbrio do sistema e à garantia das mesmas condições aos consorciados para aquisição do bem, de acordo com o reajuste do crédito.

Sendo assim, o reajuste é importante para evitar prejuízos e impedir que os primeiros contemplados sejam privilegiados em detrimento dos demais. E ele vale também para os consorciados que já foram contemplados.

Esse reajuste é feito anualmente e tem como base alguns índices:

- para automóveis, é utilizado o IPCA (Índice de Preço ao Consumidor Amplo) ou sempre que a montadora sugerir um novo preço;

- para imóveis, é comumente utilizado o INCC (Índice Nacional da Construção Civil).

Seja o consorciado contemplado ou não, esse reajuste será aplicado a todos os participantes do grupo, garantindo assim o acesso ao bem ou serviço, independentemente do período do seu consórcio. Todas essas informações devem ser esclarecidas no momento de adesão ao contrato, junto à administradora.

Contemplação

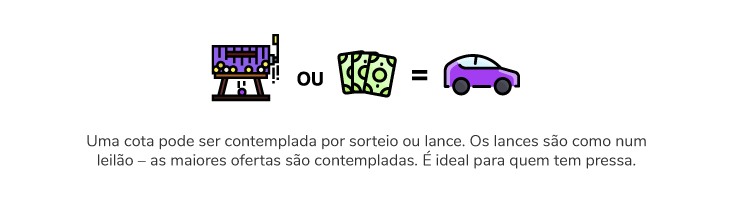

Todos os meses, enquanto o contrato com a administradora estiver vigente, um ou mais integrantes do grupo de consórcio serão contemplados com cartas de crédito. Esse é o momento mais esperado por todos, certo? E, para isso, existem duas formas: a contemplação da carta de crédito por sorteio ou lance.

Continue conosco e confira as diferenças entre sorteio e lance.

Sorteio

Os sorteios são realizados com o número de cotas de cada participante, e a dinâmica fica a critério de cada administradora, conforme estabelecido em contrato. Algumas administradoras utilizam os resultados da extração da loteria federal para definir as cotas ganhadoras, enquanto outras preferem realizar os sorteios em suas assembleias presenciais ou virtuais.

É importante saber ainda que a participação nos sorteios é restrita a quem está em dia com as prestações do consórcio, e todos concorrem com igualdade de condições, bem como os consorciados excluídos (que, ao serem sorteados têm o direito de receber o crédito remanescente das suas contribuições, aplicadas as devidas penalidades pela exclusão).

Lance

Além de ser contemplado por sorteio, o consorciado tem também a chance de receber logo a carta de crédito dando um lance. Vamos explicar como funciona: O lance é como uma promessa de pagamento antecipado de uma parte do valor devido. Assim como num leilão, por exemplo, quanto maior o lance que você der, maior a possibilidade de receber a sua carta de crédito naquele mês.

Como o número de cartas de crédito por mês é limitado, ser ou não contemplado depende muito também do valor do lance dado pelas outras pessoas do seu grupo.

Mas como é na prática? Suponha que você tenha feito um consórcio de R$ 50 mil pra comprar um carro novo. Se você der um lance de R$ 25 mil, suas chances são bem mais altas de ser contemplado do que outro membro do grupo que deu um lance de R$ 20 mil. Mas se alguém, nesse mesmo mês, der um lance de R$ 30 mil, então essa pessoa vai ter mais chances do que você.

É muito parecido com um leilão, com a diferença de que os três podem ser contemplados, mesmo com lances diferentes. Vai depender de quantos lances foram dados no grupo, de quais foram os valores desses lances – e de quantas cartas podem sair naquele mês.

Obrigatoriamente são entregues, mensalmente, pelo menos um bem por sorteio por grupo, e por lance tantos bens quanto o saldo de caixa do grupo puder contemplar, a depender da administradora de consórcio. Verifique como funciona na administradora em que pretende fechar o seu consórcio.

E quando preciso pagar o lance? O lance funciona como uma promessa. Então, se você for contemplado, eles lhe chamam para realizar a transferência do dinheiro para a administradora. Mas isso só acontece se você for contemplado. Se você não for contemplado, não precisa pagar o lance e pode tentar novamente no mês seguinte.

O valor mínimo de um lance normalmente é de 10% do valor total da carta de crédito. Então, se a sua carta é de R$ 50 mil, o lance mínimo que você pode dar provavelmente vai ser de R$ 5 mil. Mas é importante verificar com a sua administradora a média de lance dos tipos de consórcio.

Para quem precisa do bem com urgência e tem como objetivo dar o lance logo no início da adesão ao consórcio, essa informação é imprescindível para a escolha do consórcio frente a outros tipos de financiamentos.

Existem alguns tipos de lance possíveis. Quando você pode escolher o valor do seu lance, isso se chama lance livre. Quando é a administradora quem determina o percentual, esse é um lance fixo. Existe ainda uma outra modalidade que é aceita por algumas Administradoras: o lance embutido.

O lance embutido entra em cena quando você não tem grana pra dar um lance livre ou fixo e não vê problemas em diminuir o valor da sua carta de crédito. Por exemplo: sua carta é de R$ 50 mil, você dá um lance embutido de R$ 20 mil e é contemplado. Em vez de receber uma carta de crédito de R$ 50 mil, você receberá uma carta no valor de 50 menos 20, ou seja, de R$ 30 mil.

Aquisição do bem

Quando o consorciado é contemplado e está em dia com as parcelas, ele pode se tornar apto a receber a sua carta de crédito, um documento com valor correspondente ao contratado no momento de assinatura do consórcio. Na prática, caso seja contemplado, o consorciado ainda precisará ter o seu perfil submetido a uma análise de crédito perante a administradora, que verificará através das documentações apresentadas se ele tem condições de honrar o pagamento das parcelas restantes. Caso a análise de crédito seja positiva, o consorciado poderá então requerer a sua carta de crédito.

As cartas só podem ser usadas por seus titulares, por isso são totalmente seguras. Como são realizados reajustes ao longo dos anos, conforme explicamos acima, o poder de compra é mantido e as cartas de crédito podem ser usadas para a aquisição de qualquer bem dentro da categoria contratada.

Se você optou por um consórcio na categoria imóveis, por exemplo, pode usar sua carta de crédito para adquirir uma casa, terreno, apartamento novo, usado ou na planta.

Muitas pessoas se perguntam se a carta de crédito tem prazo de validade. Após a contemplação e o processo de aprovação para a liberação da carta de crédito, ela pode ser usada a qualquer momento, limitada ao período estipulado em contrato, que costuma variar entre 90 e 180 dias. Esse prazo depende das políticas praticadas pela administradora, mas não pode ultrapassar o prazo de finalização do grupo;

Isso não significa, no entanto, que ao perder o prazo de utilização, o consorciado vá perder também o direito ao crédito. Ele terá apenas que passar por uma nova rodada de aferição de possíveis restrições em seu CPF, para ter de volta a liberação para resgate da cota.

Excepcionalmente devido à pandemia do Covid-19, o Banco Central passou a permitir através de circular veiculada em abril que o consorciado contemplado e com as parcelas quitadas até 31 de dezembro de 2020 possa requerer de imediato o saque em dinheiro do valor referente à sua carta de crédito. Em condições normais, o saque costuma ser permitido somente aos titulares de cartas contempladas que não tenham sido utilizadas há um mínimo de 180 dias .

Como comprar um consórcio

Se você chegou até aqui, é porque já entendeu o que um consórcio pode oferecer e quer saber o próximo passo: como comprar um consórcio de forma segura, econômica e eficiente. Para fazer um bom negócio, é essencial seguir algumas etapas e observar pontos importantes, seja na contratação de um novo plano, seja na compra de uma cota já contemplada.

Comprar um consórcio do zero

Ao optar por entrar em um grupo novo de consórcio, você se torna participante de uma modalidade coletiva de compra programada. Veja o que você deve considerar:

1. Escolha uma administradora confiável

Dê preferência a administradoras autorizadas pelo Banco Central e, se possível, associadas à ABAC. Essas empresas seguem regras rígidas que garantem mais segurança ao seu consórcio.

2. Planeje-se financeiramente

O primeiro passo prático é escolher um consórcio com parcelas que caibam no seu bolso. Lembre-se de que o valor da parcela pode sofrer reajustes, conforme previsto em contrato. Avalie o valor da carta de crédito e o prazo total do grupo.

3. Compare diferentes opções de consórcios

Nem todos os consórcios são iguais. As taxas de administração, o tipo de bem permitido e as condições para oferta de lances variam. Analise todos esses fatores antes de fechar negócio.

4. Entenda o cronograma de assembleias

Ao comprar um consórcio, você passará a participar das assembleias mensais, onde ocorrem as contemplações. Ficar atento a essas datas e manter as parcelas em dia é fundamental para ter acesso à carta de crédito.

5. Leia o contrato com atenção

Esse é um ponto essencial. Antes de assinar qualquer contrato de consórcio, leia todas as cláusulas com cuidado. Nele estarão descritas as regras do grupo, os direitos e deveres dos consorciados e os procedimentos para contemplação, inadimplência e encerramento do grupo.

Comprar um consórcio já contemplado

Se o seu objetivo é receber a carta de crédito com mais agilidade, você também pode comprar uma cota de consórcio já contemplada. Nesse caso, alguns cuidados são indispensáveis:

-

Confirme a existência da carta de crédito com a administradora

-

Solicite todas as informações e documentos da cota, incluindo histórico de pagamentos

-

Leia o contrato original e verifique as regras de transferência

-

Verifique se há saldo devedor e se as parcelas restantes cabem no seu orçamento

-

Entenda as condições de uso da carta de crédito (algumas administradoras impõem limites ou exigências específicas)

-

Desconfie de promessas milagrosas ou valores muito abaixo do mercado

-

Cheque os valores já pagos e os custos de transferência para evitar surpresas

A vantagem da cota contemplada é o acesso imediato à carta de crédito, mas é importante garantir que todo o processo seja feito com transparência.

Adquira a sua cota pelo BomConsórcio

Uma dica importante para que você tenha 100% de segurança ao adquirir o seu consórcio é comprar a sua cota com o BomConsórcio. Basta clicar em comprar consórcio, no topo do site, para dar início à sua jornada. Na página de simulação, digite seus dados e as informações necessárias sobre o que você planeja comprar. Assim, você recebe ofertas selecionadas especialmente para o seu perfil. Você terá todo o suporte da nossa equipe para saber todas as orientações sobre o seu consórcio e fechar a sua compra. Depois é só começar a pagar as parcelas e aguardar a sua contemplação para realizar o seu sonho! Viu como é fácil, rápido e seguro? Conte com o BomConsórcio para realizar sempre os seus melhores planos.

Categorias de consórcio

Já vimos que o consórcio é uma alternativa segura para a aquisição de bens e serviços, certo? Mas fica a pergunta: o que posso adquirir com um consórcio? Somente imóveis ou carros? Para surpresa de muitos, a resposta é: você pode comprar praticamente tudo que quiser. Confira aqui algumas possibilidades:

- Consórcio de imóveis

Como o nome já diz, ele permite que você compre qualquer bem imóvel, já construído ou ainda na planta, como casas, apartamentos, imóveis comerciais e terrenos. Uma vantagem do consórcio de imóveis é que você pode usar o saldo do seu FGTS para adiantar as parcelas ou dar um lance. Vale muito a pena.

- Consórcio de carro, moto e veículos pesados

Muita gente procura esse tipo de investimento para comprar um carro novo ou usado, ou aquela moto pra passear ou ir para o trabalho. Meios de locomoção são geralmente objetos de desejo das pessoas que adquirem cotas de consórcio, sobretudo devido à facilidade de pagamento e a previsibilidade das parcelas, que não contém juros. Mas há também quem faça consórcio para comprar barcos, caminhões, ônibus, tratores, e até mesmo implementos agrícolas.

- Consórcio de eletroeletrônicos

Voltado para quem quer comprar um tablet, smartphone, computador, videogame e outros eletrônicos. O consórcio de eletroeletrônicos é um jeito leve de comprar tudo o que você precisa para sua casa ou escritório com planos que cabem no seu orçamento e parcelando em diversos meses, sem juros.

- Consórcio de Serviços

É possível contratar praticamente qualquer tipo de serviço com consórcio. Você pode fazer uma cirurgia plástica com consórcio, tratamentos dentários, fazer uma festa de formatura ou uma festa de casamento com consórcio, um curso no exterior ou até mesmo aquela viagem de férias em família.

No consórcio de serviços, você usa o crédito para contratar a empresa prestadora do serviço. Então se o seu sonho é fazer uma cirurgia plástica, você pode entrar num grupo de consórcio de serviços e, quando for contemplado por sorteio ou por lance, usar seu crédito para pagar os procedimentos cirúrgicos, como médico, anestesia e internamento, por exemplo.

Ou seja, tudo o que você pode sonhar, muito provavelmente um consórcio pode realizar. Mas não se esqueça: ao escolher adquirir um consórcio, verifique se a administradora é autorizada pelo Banco Central do Brasil (Bacen), o que atesta se a instituição está apta a operar, e se ela faz parte da Associação Brasileira das Administradoras de Consórcios, a ABAC. É preciso ainda checar se o valor a investir não vai ultrapassar 30% de toda a renda bruta mensal e planejar as despesas para os próximos meses e anos, para que o consórcio não complique o orçamento familiar.

Vantagens do consórcio

Agora que você já entendeu o que um consórcio é e como funciona, chegou a hora de conhecer os principais motivos pelos quais essa modalidade de compra programada vem ganhando cada vez mais adeptos no Brasil. Fazer um consórcio pode ser uma das formas mais inteligentes de planejar a aquisição de um bem ou serviço com mais controle financeiro.

Preparamos uma lista com as principais vantagens dessa modalidade de crédito. Confira:

1. Poder de compra à vista

Ao ser contemplado, seja por sorteio ou por lance, você recebe uma carta de crédito com o valor total contratado. Isso significa que poderá comprar seu bem ou serviço como se estivesse pagando à vista — o que garante mais poder de negociação, descontos e condições especiais com vendedores e prestadores de serviço.

2. Parcelamento integral e sem entrada

Uma das grandes vantagens dos consórcios é que o valor do bem ou serviço é parcelado integralmente, sem a necessidade de pagamento de entrada. Ou seja, você pode adquirir um imóvel, veículo ou até uma cirurgia estética pagando somente parcelas mensais, de acordo com o seu planejamento.

3. Diversidade de planos

Os planos de consórcio são variados e personalizáveis. É possível escolher:

-

O valor da carta de crédito

-

O valor das parcelas

-

O prazo de pagamento

Assim, você encontra um consórcio que cabe no seu bolso e que se adapta aos seus objetivos, seja para curto, médio ou longo prazo.

4. Atualização do valor da carta de crédito

Como os preços de bens e serviços mudam ao longo do tempo, o consórcio prevê reajustes periódicos no valor da carta de crédito, garantindo que, ao ser contemplado, você mantenha seu poder de compra. Isso evita que o valor contratado no início fique defasado com o passar dos meses.

5. Custos mais baixos em comparação com outras modalidades

Diferente de financiamentos, o consórcio não cobra juros. O que existe são taxas de administração (geralmente bem menores do que os juros bancários) e, em alguns casos, seguros. No fim das contas, o consórcio é considerado por muitos uma alternativa de crédito mais acessível e com melhor custo-benefício.

6. Contemplação por lance

Se você não quer esperar ser sorteado, pode antecipar sua contemplação ofertando um lance — um valor extra que será abatido do saldo devedor. Essa é uma excelente alternativa para quem tem uma reserva e deseja acelerar a aquisição do bem por meio do consórcio.

7. Possibilidade de usar parte do crédito para despesas adicionais

Até 10% do valor da carta de crédito pode ser usado para despesas relacionadas à aquisição do bem ou serviço. Isso inclui custos com documentação, tributos, cartório, seguro, entre outros. Um diferencial que torna o consórcio ainda mais completo e prático.

8. Flexibilidade no uso do crédito

Ao ser contemplado, o consorciado pode usar o valor da carta para adquirir qualquer bem ou serviço dentro da categoria contratada. Por exemplo: em um consórcio de veículos, você pode escolher a marca, o modelo e até optar por um carro seminovo, de acordo com suas preferências e necessidades.

9. Uso do FGTS para consórcio de imóveis

Quem participa de um consórcio imobiliário pode usar o saldo do FGTS (Fundo de Garantia do Tempo de Serviço) para:

-

Dar um lance

-

Amortizar o saldo devedor

-

Completar o valor da carta de crédito

Essa é uma ótima maneira de otimizar o uso dos recursos do FGTS em uma modalidade segura e planejada de aquisição.

E se eu desistir do consórcio?

É comum que, com o tempo, os planos mudem — e você talvez se pergunte: e se eu não puder continuar pagando o consórcio?. Saber o que um consórcio permite fazer em caso de desistência é essencial para evitar prejuízos e tomar a melhor decisão possível.

Seja por necessidade financeira, mudança de objetivos ou imprevistos, desistir do consórcio é possível. Mas é importante entender como funciona a desistência em consórcios, quais são seus direitos e quais caminhos podem ajudar você a recuperar parte ou até a totalidade do valor já investido.

Desistência em consórcio ativo: o que fazer?

Se sua cota de consórcio ainda está ativa, ou seja, o contrato está em vigor e as parcelas estão sendo pagas regularmente, o primeiro passo é entrar em contato com a sua administradora. Ela pode sugerir alternativas como:

-

Redução do valor da carta de crédito, com ajuste nas parcelas

-

Negociação de valores em atraso

-

Pausas previstas em contrato, em casos específicos

Mas se não for mais possível continuar, a melhor alternativa é vender o consórcio ativo antes do cancelamento oficial. Isso porque a venda evita a aplicação da multa prevista em contrato e permite que você recupere um valor maior do que receberia após o cancelamento.

E se o consórcio já tiver sido cancelado?

Caso a cota já tenha sido cancelada por inadimplência, o consorciado tem direito à restituição dos valores pagos (descontadas taxas, seguro e multa contratual). Porém, de acordo com a Lei nº 11.795/08, o reembolso só acontece de duas formas:

-

Se a cota for sorteada em assembleia após o cancelamento

-

Ou no encerramento do grupo de consórcio, o que pode levar vários anos

💡 Mas atenção: com o BomConsórcio, você não precisa esperar tanto. É possível vender sua cota cancelada e antecipar o recebimento do crédito, em um processo 100% digital, com segurança, taxas justas e aprovação pela administradora.

Desistência até 7 dias após contratação

Você acabou de contratar o consórcio e se arrependeu? Tudo bem! Segundo o Código de Defesa do Consumidor, é possível desistir do consórcio em até 7 dias corridos após a assinatura do contrato — sem custo ou multa. Basta entrar em contato com a administradora e formalizar a solicitação.

Desistir do consórcio em andamento

Se por qualquer motivo você não pode ou não quer continuar pagando a sua cota, o ideal é tomar a decisão de vender o consórcio antes do cancelamento. Isso é muito importante porque vender consórcio em andamento evita o pagamento da multa contratual prevista pelo cancelamento, e assim você pode recuperar uma parte maior do dinheiro que já foi pago.

Seguindo as orientações da Associação Brasileira das Administradoras de Consórcios (ABAC), é muito importante ficar atento ao transferir o consórcio para outra pessoa. Na transferência de contrato, todos os seus direitos e obrigações serão passadas para o novo titular. Por isso, antes de fazer qualquer negociação , é fundamental analisar para obter segurança e pesquisar bem a reputação e as condições oferecidas por empresas que compram ou fazem a intermediação da compra de consórcios. Confira aqui as garantias que o BomConsórcio oferece.

Desistência de consórcio contemplado

Se você foi contemplado e não vai mais utilizar a carta de crédito, é legal e permitido vender sua cota contemplada, desde que com a aprovação da administradora. Esse processo segue as regras da Lei nº 11.795/08, e exige mais atenção:

-

A transferência deve ser feita com total transparência

-

A cota deve estar regular e sem pendências

-

O comprador deve ser avaliado e aceito pela administradora

Nesse tipo de operação, é essencial contar com empresas sérias, regulamentadas e com boa reputação. O BomConsórcio atua com segurança jurídica e intermediação autorizada, garantindo mais tranquilidade para quem vende e para quem compra.

Se eu cancelar o consórcio, vou receber meu dinheiro de volta?

Essa é uma das dúvidas mais comuns. E sim, ao cancelar o consórcio, você tem direito à restituição dos valores pagos, conforme o contrato. Porém, essa devolução só ocorre:

-

No encerramento do grupo (quando todos os consorciados forem contemplados)

-

Ou por sorteio da cota cancelada nas assembleias mensais

A restituição é feita em até 30 dias após o encerramento do grupo, como estabelece o artigo 32 da Lei 11.795/08.

Por isso, se você deseja receber seu dinheiro antes desse prazo, vender a cota cancelada pelo BomConsórcio pode ser a alternativa mais rápida e eficiente.

Prazos de restituição das administradoras

De acordo com o artigo 32 da Lei nº 11.795, de 08 de Outubro de 2008, os valores devem ser restituídos em um prazo de até 30 dias, a contar do prazo previsto em contrato para o encerramento do grupo.

Posso vender minha cota de consórcio?

Com o BomConsórcio você pode vender consórcio de forma fácil, rápida e segura. Se você está inadimplente e quer desistir do consórcio, recuperando seu dinheiro em poucos dias, pode vender a sua cota e antecipar o recebimento do valor que você já havia pago com a aplicação de uma taxa justa, total transparência e o acompanhamento da sua Administradora.

Simule a venda da sua cota com o BomConsórcio

Se você precisa desistir do consórcio ou se a sua cota já foi cancelada, assegure-se de que está negociando sua cota com uma instituição na qual pode confiar. Acesse a nossa página de simulação clicando aqui e confira quanto você pode receber vendendo hoje o seu consórcio ativo ou cancelado.

Depois de ver o valor que você pode receber por vender o consórcio, caso tenha interesse você só precisará seguir os passos informados na tela para enviar sua documentação e assinar o contrato, tudo pelo site, sem precisar sair de casa. Após todo o processo realizado, o dinheiro será depositado em sua conta em poucos dias. Para mais informações, temos uma equipe disponível através do telefone 0800-005-3001.